Сдача отчета по среднесписочной за год. Сведения о среднесписочной численности работников: актуальная форма бланка

Обязанность представлять сведения о среднесписочной численности работников закреплена в Налоговом кодексе России (статья 80).

Согласно нормам права, сведения о среднесписочной численности нужно представлять:

- в налоговый орган по месту регистрации организации или ИП,

- за предшествующий календарный год,

- в срок до 20 января следующего года - для уже существующих организаций,

- в срок до 20 числа месяца, следующего за месяцем создания организации, - для новых компаний.

Эти сведения необходимо представить по форме 1110018, утвержденной Приказом ФНС РФ от 29.03.2007 № ММ-3-25/

Подавать сведения о среднесписочной численности обязаны подавать даже те юридические лица, у которых нет наемных работников.

Кто обязан сдавать?

Сдавать сведения о среднесписочной численности обязаны все юридические лица, а также индивидуальные предприниматели, которые привлекали наемных работников.

Еще раз подчеркнем, что организации обязаны представить сведения в любом случае, даже если они в прошедшем году не вели финансово-хозяйственную деятельность и не нанимали работников. На эту тему есть несколько разъясняющих писем Минфина РФ.

Сведения о среднесписочной численности работников обязаны подавать и организации после создания (реорганизации). Они подают этот отчет до 20 числа месяца, следующего за месяцем, когда организация была зарегистрирована или реорганизована.

Индивидуальные предприниматели подают эти сведения только, если они привлекали наемный персонал.

Как рассчитывать среднесписочную численность?

Среднесписочная численность работников за любой период рассчитывается на основе среднесписочной численности за каждый месяц этого периода. Поэтому нужно рассчитывать численность за каждый месяц.

Шаг 1 - определяем списочную численность полностью занятых работников организации на каждый календарный день каждого месяца. В этот расчет не входят: внешние совместители; работники в отпуске по беременности и родам или по уходу за ребенком; работники в неоплачиваемом учебном отпуске; работники с неполной занятостью.

Шаг 2 - суммируем списочную численность работников за каждый календарный день месяца (с 1 по 30 или 31 число), включая праздничные и выходные дни, и делим полученную сумму на число календарных дней месяца.

Шаг 3 - рассчитываем количество часов, отработанных не полностью занятыми работниками за месяц. Эту сумму делим на обычную продолжительность рабочего дня в часах и умножаем на количество рабочих дней в месяце.

Шаг 4 - складываем результаты, полученные в шаге 2 и шаге 3, и округляем полученную сумму до целой единицы.

В итоге мы получим среднесписочную численность работников за месяц.

Чтобы получить среднесписочную численность работников за год, складываем рассчитанные суммы среднесписочной численности за все месяцы года и делим на 12. По тому же принципу можно получить численность за квартал и полугодие.

Ответственность за непредставление

За неподачу отчета или нарушение сроков его подачи предусмотрено два вида штрафов:

- на организацию - в размере 200 руб. (п. 1 ст. 126 НК РФ);

- на руководителя организации - в размере от 300 до 500 руб. (ч. 1 ст. 15.6 КоАП РФ).

Обязанностью каждой организации (вне зависимости от использования наемного труда) и предпринимателей (при условии использования наемного труда) является ежегодное направление в налоговую инспекцию отчета о среднесписочной численности. В 2017 году срок сдачи этого отчета истекает двадцатого января. Однако этот отчет следует представлять и вновь созданным организациям. Для них установлен иной срок отчетности. Рассмотрим особенности представления указанного отчета более подробно.

Среднесписочная численность за 2017 год. Срок сдачи

Форма подачи сведений содержится в приложении к Приказу Налоговой службы от 29 марта 2007 года.

Во-первых, указанные сведения должны подавать:

- организации, созданные не в текущем, а в предшествующих годах вне зависимости от того, привлекали ли они наемный труд или нет;

- предприниматели, зарегистрированные не в текущем, а в предшествующих годах и только в случае привлечения наемного труда.

Во-вторых, указанные сведения обязаны подавать организации, созданные в текущем году.

Важно помнить, что сведения должны подавать все организации вне зависимости от показателя среднесписочной численности работников (Письмо Налоговой службы от 09 июля 2007 года).

Для подобных ситуаций ответ на вопрос о том, когда сдается отчет о среднесписочной численности, предусмотрен той же нормой, что и для других, - абз. 6 п. 3 ст. 80 НК РФ . Однако срок другой, а именно до двадцать первого числа месяца, следующего за месяцем внесения записи о создании в единый реестр организаций.

Пункт 8 статьи 51 ГК РФ связывает создание организации с датой записи сведений о ней в ЕГРЮЛ. Из этого следует вывод, что для ответа на вопрос о том, когда подавать сведения о среднесписочной численности новой организации, следует выбрать любой день до двадцать первого числа месяца, следующего за тем, в котором сделана запись о ней в ЕГРЮЛ.

Не обязаны подавать рассматриваемые сведения:

- индивидуальные предприниматели, зарегистрированные в текущем году;

- индивидуальные предприниматели, не использовавшие в отчетном году труд наемных работников.

Рассмотрим пример ситуации, когда подаются сведения о среднесписочной численности работников по вновь созданной организации.

К примеру, если запись об организации внесена в единый реестр организаций 25.01.2017, то:

- показатель численности включается в подаваемые сведения по состоянию на 01.02.2017;

- сведения в налоговую инспекцию необходимо представить в любой день до 21.02.2017.

Налоговая служба в Письме от 26 апреля 2007 года для определения соответствующей численности работников рекомендовала ориентироваться на форму № 1-Т , утвержденную Росстатом.

Ответственность

За нарушение срока сдачи сведений о среднесписочной численности (в т.ч. в 2017 году) предусмотрен штраф.

Если организация не исполнит обязанность по представлению рассматриваемого отчета о численности сотрудников, то вне зависимости от того, были ли у нее наемные сотрудники, для нее наступят неблагоприятные последствия в виде штрафа в размере двухсот рублей. Кроме этого, руководитель организации заплатит административный штраф от трехсот до пятисот рублей.

Для предпринимателей ответственность за нарушение срока сдачи среднесписочной численности работников аналогична вышеуказанной ответственности для организаций.

Почти у всех представителей бизнеса возникает необходимость информировать ФНС о том, какова среднесписочная численность работников. Когда сдавать такой документ, для кого отчет является обязательным и что будет в случае его отсутствия?

В Налоговом кодексе РФ прописан перечень лиц, для которых отчет о ССЧ является обязательным. Туда включаются все субъекты бизнеса, в том числе и частные предприниматели.

Исключение составляют ИП, не имеющие работников. Для них вопрос, когда сдавать среднесписочную численность, может вовсе не стоять. Отсутствие служащих позволяет им не подавать отчет в ФНС совсем. А вот если в такой ситуации находится организация, то нулевую отчетность ей принести по месту регистрации придется.

В каких случаях сдают?

Мало знать, кто должен сдавать информацию о числе сотрудников. Нужно еще и верно определить сроки сдачи отчета о среднесписочной численности работников. Сама необходимость может возникнуть в нескольких случаях:

- компания только зарегистрировалась;

- по истечению календарного года.

Оба варианта имеют свои сроки сдачи, которыми и придется руководствоваться юр и физлицам.

Сроки для новых организаций

Только зарегистрированные компании чуть ли не первым делом должны поставить ФНС в известность о числе сотрудников. Поэтому многие и не знают, когда подаются сведения о среднесписочной численности работников. Сделать это нужно до 20 числа следующего месяца, идущего после месяца, в котором была зарегистрирована компания.

Учитывать нужно лишь тех сотрудников, которые были приняты на работу до 1 числа месяца сдачи отчета.

Пример . ООО «Интрейд» зарегистрировалась 24 октября 2017 года. На работу было принято 2 сотрудника 30 октября и 1 сотрудник 3 ноября. Какая среднесписочная численность до какого числа должна быть подана в такой ситуации? Учитывать нужно лишь 2 работников, так как только они были приняты до 1 ноября. Сам отчет следует сдать в ИФНС по месту регистрации организации до 20 ноября 2017 года.

Сроки сдачи годового отчета

Годовой отчет о ССЧ сдают и новые, и давно функционирующие компании. Сроки сдачи сведений о среднесписочной численности работников для них едины – до 20 января следующего года. Отображать нужно информацию за календарный год. То есть в отчет включаются сведения о работниках с 1 января по 31 декабря рассматриваемого года.

За 2017 год сведения будут приниматься ФНС до 20 января 2018 года. До этого момента придется произвести все необходимые расчеты. А срок сдачи отчета о среднесписочной численности 2016 года истек 20 января 2017 года.

Ответственность за непредоставление ССЧ

Нарушение сроков подачи отчета грозит организациям и ИП штрафом. Причем юрлицам платить его придется даже в том случае, если наемных сотрудников за отчетный период она не имела. Если ИП от сдачи нулевой отчетности освобождаются, то ООО обязаны предоставить ее в установленные сроки в бумажном или электронном виде.

Например, если были нарушены сроки подачи сведений о среднесписочной численности 2016 года, то штрафы за это понесли:

- сама организация в размере 200 рублей;

- руководитель или ответственное лицо – от 300 до 500 рублей.

Если отчет не предоставил ИП с работниками, то ему грозит штраф в размере 200 рублей. При расчете среднесписочной численности учитывать самого себя предпринимателю не нужно, ведь он не ведет трудовую деятельность, а занимается бизнесом. Поэтому, если работников у него больше нет, то и сам отчет ему сдавать в ИФНС по месту своей регистрации не понадобится.

Срок сдачи Отчета о среднесписочной численности – не позднее 20 января 2019 года. В статье рекомендации, как посчитать среднесписочную численность работников для Отчета по новому приказу Росстата от 22.11.2017 № 772 и образец справки КНД 1110018.

В январе 2019 года все организации и принимавшие на работу сотрудников по трудовым договорам ИП должны сдать в ИФНС отчет по форме 1110018 за 2018 год. В статье мы рассказываем о порядке заполнения формы, правилах определения среднесписочной численности, о новом приказе Росстата, утверждающем порядок расчета в различных ситуациях.

Кому необходимо сдавать отчет за 2018 год

Обязанность представления ежегодного отчета о среднесписочной численности установлена для налогоплательщиков в ст.80 НК РФ. В ней указано, что форму в ИФНС направляют:

- все организации;

- индивидуальные предприниматели, привлекавшие в течение отчетного периода наемных работников.

В число организаций, обязанных отчитаться о среднесписочной численности, входят вновь созданные и реорганизованные в 2018 году. Об обособленных подразделениях в НК РФ ничего не сказано, значит, сведения представляются в целом по организации в ИФНС по месту ее нахождения.

Кто может не сдавать отчет

Из ст.80 НК РФ следует, что освобождаются от обязанности сдавать отчет о среднесписочной численности только ИП, которые в течение 2018 года не имели действующих трудовых договоров с наемными работниками.

Срок сдачи отчета о среднесписочной численности в 2019 году

Представлять данные о численности персонала в ИФНС за предыдущий календарный год налогоплательщики должны до 20 января текущего отчетного периода. Для отчета о среднесписочной численности 2018 срок сдачи переносится с воскресенья 20 января 2019 года на понедельник 21 января 2019 года на основании ст.6.1 НК РФ.

Порядок заполнения отчета и образец за 2018 год

Форма 1110018 по КНД «Сведения о среднесписочной численности работников» утверждена приказом ФНС № ММ-3-25/174@ от 29.03.2007 года . Правила заполнения в этом документе не приведены, но есть письмо ФНС РФ от 26.04.2007 года № ЧД-6-25/353@ с подробными разъяснениями. На основании ст.32 НК РФ налогоплательщик может обратиться в ИФНС с просьбой о дополнительной информации при возникновении трудностей с составлением отчета. Инспекция должна дать ответ на запрос.

Скачайте пустой бланк формы 1110018 по КНД «Сведения о среднесписочной численности работников»:

Сведения о налогоплательщике

В отчете следует указать полное наименование организации в соответствии с учредительными документами, а также ИНН и КПП. Для ИП указывается ФИО физлица и ИНН. В поле ИНН предусмотрено 12 ячеек, юридические лица оставляют последние две не заполненными.

Название и код налогового органа

В строке «представляется в» нужно вписать название ИФНС по месту нахождения организации или по месту жительства ИП и ее четырехзначный код по общероссийскому классификатору.

Дата определения среднесписочной численности работников

Датой, на которую рассчитывается значение среднесписочной численности за 2018 год , является первое января следующего, 2019 года.

Указание среднесписочной численности работников

Среднее количество работников указывается в виде целого числа. Округление результатов расчетов производится по правилам математики: остаток до 0.5 отбрасывается, при остатке 0.5 и выше добавляется целая единица.

Как учитывать работников неполного дня

Если неполный день установлен законодательно, например, на рабочих местах с вредными условиями труда или для лиц, не достигших 18 лет, то сотрудники включаются в списочную численность, как полностью занятые. Если же сокращенное рабочее время (день или неделя) установлены работодателем в трудовом договоре, расчет выполняется следующим образом:

- Суммируется количество часов, отработанное за месяц сотрудниками с частичной занятостью. При этом те дни, которые пришлись на отпуск или больничный, включаются в расчет с количеством часов, отработанных в предыдущий рабочий день.

- Полученная сумма делится на месячную норму часов. Чтобы ее определить, нужно количество рабочих дней умножить на их продолжительность.

Пример: в сентябре 2018 года два сотрудника ООО работают:

- первый по 6 часов 5 дней в неделю;

- второй по 4 часа 5 дней в неделю.

Первый ушел в отпуск 24.09.2018 года. Отработанное им время составит: 90 часов до отпуска и 30 часов во время отпуска, итого 120 часов.

Второй уволился 20.09.2018 года. Отработанное время до расторжения договора составило 56 часов.

Всего в сентябре 2018 года в организации по правилам внутреннего распорядка 20 рабочих дней по 8 часов.

Численность работников с неполным рабочим днем составит: (120 + 56) / (20 × 8) = 0.4 чел.

Образец заполнения за 2018 год

Способы сдачи отчета в 2019 году

Основным назначением формы по КНД 1110018 является подтверждение допустимого для налогоплательщика способа представления большинства налоговых деклараций и расчетов. Если среднесписочная численность за прошедший год составила менее 100 человек, можно доставить лично или отправить по почте отчет на бумажном носителе.

Налогоплательщики с численностью персонала 100 и более человек должны пользоваться услугами операторов телекоммуникационной связи и направлять отчетность в электронном виде. Это положение ст.80 НК РФ относится и к отчету 1110018. Форматы для него утверждены в Приказе ФНС России от 10.07.2007 года № ММ-3-13/421@ .

Общие правила определения среднесписочной численности работников

Расчет среднесписочной численности работников для отчета в налоговую инспекцию выполняется по правилам, установленным Росстатом в приказе от 22.11.2017 года № 772 для формы П-4. Не учитываются в расчете:

- женщины, находящиеся в отпуске по беременности и родам или по уходу за ребенком;

- внешние совместители;

- физлица, выполняющие работу или оказывающие услуги по гражданско-правовым договорам;

- сотрудники, направленные на обучение и получающие стипендию от организации;

- привлеченные к работе по специальным договорам военнослужащие или осужденные.

Если женщина, находящаяся в отпуске по уходу за ребенком, работает неполный день, сохраняя пособие, она учитывается в расчете. Включаются в него и надомники, и работающие удаленно.

Для сотрудников с полным рабочим днем порядок определения среднесписочной численности состоит из двух этапов:

- Расчет показателя за каждый месяц.

- Расчет годового показателя.

Среднесписочная численность за месяц определяется суммированием ежедневной численности и делением полученного результата на число календарных дней. Ежедневное количество работающих определяется по табелям учета и включает в себя:

- фактически приступивших к работе;

- находящихся в основных и дополнительных ежегодных отпусках;

- получающих пособие по временной нетрудоспособности;

- находящихся в отпусках без сохранения зарплаты;

- направленных в служебные командировки;

- находящихся в простоях по разным причинам;

- совершивших прогул.

В выходные и праздники списочная численность определяется по предшествующему рабочему дню.

Рассчитать ежемесячно нужно отдельно два значения среднесписочной численности: сотрудников с полным и неполным рабочим днем, а затем сложить их и получить данные в целом по организации. Затем показатели по всем месяцам складываются и делятся на 12. Получившийся результат, округленный до целого числа, показывается в отчете 1110018.

Примеры расчетов среднесписочной численности работников за год

Пример. В таблице показана списочная численность в организации за каждый день сентября 2018 года.

|

Дата |

Количество работающих по табелям выходов, включая всех с отметками: ОТ – отпуск, Б – больничный, К – командировка и так далее |

Не принимаются к расчету: женщины, находящиеся в отпуске по уходу за ребенком |

Принимаются к расчету среднесписочной численности |

|

1 суббота |

|||

|

2 воскресенье |

|||

|

8 суббота |

|||

|

9 воскресенье |

|||

|

15 суббота |

|||

|

16 воскресенье |

|||

|

22 суббота |

|||

|

23 воскресенье |

|||

|

29 суббота |

|||

|

30 воскресенье |

Сумма значений в 4 столбце – 2235 ч/дней. Среднесписочная численность работающих с полным рабочим днем: 2235 / 30 = 74.5 чел. Добавим к ней рассчитанную выше численность работников неполного дня: 74.5 + 0.4 = 74.9 чел.

Чтобы получить среднегодовую численность, нужно сложить все показатели из таблицы и разделить на 12:

72.4 + 72.8 + 72.8 + 73.5 + 73.6 + 73.5 + 74.2 + 74.5 + 74.9 + 75.2 + 75.2 + 75.1 = 887.7

887.7 / 12 = 73,975.

Полученное значение округляем до целого числа, в отчете за 2018 год нужно показать среднесписочную численность – 74 человека.

Среднесписочная численность: отчет для вновь созданных организации

Для вновь созданной в 2018 году организации отчет по среднесписочной численности придется сдавать дважды:

- Не позднее 20 числа месяца, следующего за тем, в котором появилось новое юридическое лицо.

- До 21.01.2019 года.

- с 10 до 15 сентября – 5 дней 0 работников;

- с 15 до 20 сентября – 5 дней 1 работник;

- с 20 по 30 сентября – 11 дней 11 работников;

- всего в сентябре 30 календарных дней.

Среднесписочная численность составит: (5 × 0 + 5 × 1 + 11 × 11) / 30 = 4.2 человека.

В январе следующего года нужно будет добавить среднесписочную численность за октябрь, ноябрь, декабрь и разделить на 4 месяца. Разъяснения о представлении вновь созданными организациями отчетов по форме 1110018 даны в письме Минфина от 04.02.2014 года № 03-02-07/1/439.

Ответственность за не сдачу отчета и ошибки при заполнении

На основании п.1 ст.126 НК РФ за непредставление или несвоевременную сдачу отчета о среднесписочной численности организация может быть оштрафована на 200 руб. За недостоверные сведения, указанные в форме, полагается штраф в 500 руб. Если налогоплательщик самостоятельно обнаружил ошибку и отправил корректировку, санкции не положены.

Руководитель может быть привлечен к административной ответственности за непредставленный вовремя отчет по ст. 15.6 КоАП. Штраф для должностного лица предусмотрен в размере от 300 до 500 руб.

Фирмы и бизнесмены обязаны отправлять в ИФНС отчет о среднесписочной численности. Срок сдачи за 2017 год и некоторые нюансы для вновь созданных организаций рассмотрены в нашей статье.

Особенности документа

Законодательство требует, чтобы все организации и частные предприниматели, использующие в своей деятельности наемный персонал, представляли в налоговый орган сведения о средней численности работников. Сроки сдачи нужно при этом строго соблюдать.

Этот документ включает в себя сведения о количестве штатных единиц, проработавших на предприятии на протяжении отчетного года. Его заполняют на бланке КНД 1110018. Он содержит следующую информацию:

- наименование организации/ Ф.И.О. индивидуального предпринимателя (без сокращений);

- дата, когда сдается отчет о среднесписочной численности ;

- название и код ИФНС, в которую подают отчет;

- Ф.И.О. и подпись руководителя организации;

- печать (при наличии).

Документ состоит всего из одной страницы, которая внешне напоминает налоговую декларацию.

Процесс заполнения не вызывает затруднений. Главное – правильно сделать расчет показателя и соблюдать .

Подать данные необходимо на бланке, который применяли в прошлом году. Он не изменился. А при его заполнении можно руководствоваться рекомендациями из письма ФНС № ЧД-6-25/353. В нем приведены особенности заполнения ряда реквизитов.

Зачем сдавать

Представлять рассматриваемый отчет налоговым инспекторам необходимо, чтобы они могли контролировать соблюдение требований налогового законодательства. Например, показатель среднесписочной численности подскажет им:

- действительно ли предприятие относится к малым или крупным;

- разрешено ли сдавать налоговую отчетность в печатном виде и др.

При этом важно соблюдать сроки сдачи среднесписочной численности работников . Потому что иначе налоговики выпишут штраф и пересчитают размер обязательных платежей, который должен идти в казну с конкретного предприятия, ИП.

Кто должен сдавать

Отправлять в налоговый орган по месту регистрации в положенные сроки сдачи среднесписочную отчетность должны:

- юридические лица – независимо от своей правовой формы;

- коммерсанты, использующие наемный труд;

- лица, занимающиеся частной практикой и заключающие трудовые контракты (нотариусы, адвокаты и др.).

Важный нюанс: все юридические лица должны знать и соблюдать сроки сдачи отчета о среднесписочной численности независимо от наличия/отсутствия наемных работников, так как они сдают его в обязательном порядке.

Как сдавать

Есть 2 способа отправки документа в налоговую инспекцию:

- В электронном виде.

Операцию выполняют в личном кабинете на официальном сайте ФНС – www.nalog.ru . Информация о том, когда сдавать среднесписочную численность , поступит в системном сообщении.

2. В печатном виде.

Оформленный отчёт можно принести лично в налоговую инспекцию или отправить по Почте России.

Внимание: второй способ подходит для экономических субъектов, среднее количество сотрудников у которых – меньше 100 человек. Когда показатель превышает данный лимит, сведения должны быть представлены только в электронном виде.

Обратите также внимание, что рассматриваемый документ – не налоговая декларация. Главное – точно знать, когда подаются сведения о среднесписочной численности работников , соблюдать сроки и правильно сделать необходимый расчет.

Каковы сроки сдачи сведений о среднесписочной численности в 2018 году

Действующие компании и предприниматели, привлекающие наемный труд, подают справку о среднесписочной численности – не позднее 22 января 2018 года (перенос с 20.01, т. к. суббота). Ее предъявляют в налоговую инспекцию по месту жительства коммерсанта, регистрации юридического лица.

Встречаются отдельные ситуации, когда нужно сдавать среднесписочную численность работников в другие сроки. Рассмотрим их подробнее.

Новые фирмы

В России новые предприятия открываются буквально каждый день. При этом и крупные, и мелкие организации (правовая форма и размер не имеют значения), зарегистрированные уже в январе 2018 года, не обязаны сдавать сведения за 2017-й год.

Вполне логично, что сроки сдачи среднесписочной численности для новых организаций в этом случае приходятся на 20 февраля 2018 года (это будет вторник). Так установлено налоговым законодательством. И далее по тому же принципу: месяц создания, а за ним – месяц сдачи сведений о количестве персонала.

Новые ИП

Многие физлица стремятся создать собственный бизнес, чтобы предлагать свои услуги в разных сферах деятельности. Регистрация в качестве ИП открывает массу возможностей, но и обязывает выполнять определенные формальности. Все бизнесмены, которые планируют использовать наемный труд в рамках своей деятельности, должны знать, когда подавать сведения о среднесписочной численности .

Так, при получении предпринимательского свидетельства в 2017 году рассматриваемый отчет представляют в ИФНС не позднее 22 января 2018 года.

Ликвидация: до какого числа среднесписочная численность должна уйти в ИФНС

Прекращение деятельности не всегда может быть связано с банкротством. Иногда на это идут с целью получить более высокий юридический статус и расширить свои возможности. И независимо от причины при закрытии ИП или ликвидации предприятия нужно не только официально уведомить налоговиков о принятом решении, но и сдать определенный пакет документов. Когда сдается среднесписочная численность в подобной ситуации?

Законодательство устанавливает срок: не позднее фактической даты снятия с учета. Все необходимые справки и документы подают в ИФНС по месту проживания ИП, нахождения фирмы.

Реорганизация: когда сдавать среднесписочную численность вновь созданной организации

В российском законодательстве отсутствует понятие «вновь созданной организации». Но на практике к ним относят и фирмы, прошедшие повторную регистрацию в качестве юридического лица. Например, после реорганизации.

Такие предприятия тоже подают справку о количестве работающих сотрудников. Для вновь созданной организации срок сдачи среднесписочной численности – не позднее 20 числа месяца, следующего за месяцем открытия.

ПРИМЕР

Ситуация

При реорганизации ООО «Гуру» 06 февраля 2018 года из ее состава была выделена ООО «Гуру-М». При этом первая фирма продолжила свое существование. А в новую компанию было нанято 13 человек. Когда подавать среднесписочную численность вновь созданной организации

?

Решение

Руководство ООО «Гуру-М» должно сдать сведения не позднее 20 марта 2018 года. Если до этого момента численность сохраняется, в документе указывают – 13.

Когда нет персонала и деятельности

При временной остановке деятельности, а также отсутствии персонала, предприятие не освобождено от обязанности отправки среднесписочной численности работников. Когда сдается , сообщает письмо Минфина № 03-02-07/1-285 2008-го года: действует общий срок. То есть не позднее 22 января 2018 года за период 2017-го года.

«Обособки»

Филиалы, представительства и т. п. территориально удалены от головной компании и оборудованы стационарными рабочими местами. Они выполняют часть задач основной организации. В этом заключено основное отличие обособленных подразделений. Каковы сроки сдачи сведений о среднесписочной численности работников для подобных структур?

Так вот: данные не подают отдельно по каждому филиалу или иному подразделению. Их аккумулирует головная организация. На основании собранной информации о персонале она рассчитывает показатель и затем подает единые сведения в ИФНС.

Как рассчитать

Крайне важен не только срок сдачи среднесписочной численности за 2017 год , но и как правильно делать расчет этого показателя. Правила установлены приказом Росстата 2015-го года № 498.

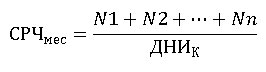

При вычислении коэффициента берут каждый месяц отчетного года. Вот основная формула:

СРЧ мес

– среднесписочная численность работников по состоянию за месяц;

N 1 , N 2 … N n

– количество сотрудников, отработавших первый-последний день месяца;

ДНИ к

– количество календарных дней месяца.

В итоге, полученные значения за каждый месяц суммируют и делятся на 12: так определяют средний показатель за отчетный год.

ПРИМЕР

Компания ООО «Гуру» составляет отчет о среднесписочной численности за 2017 год (срок сдачи – до 22 января 2018 года). Надо определить годовой показатель на основании данных из таблицы.

| Месяц | Среднее количество сотрудников, отработавших в месяце |

| Январь | 17 |

| Февраль | 21 |

| Март | 20 |

| Апекль | 20 |

| Май | 20 |

| Июнь | 18 |

| Июль | 20 |

| Август | 22 |

| Сентябрь | 25 |

| Октябрь | 21 |

| Ноябрь | 22 |

| Декабрь | 19 |

Ответственность за несвоевременную подачу

За нарушение срока сдачи среднесписочной численности за 2017 год предусмотрена ответственность. Каждый случай влечет штраф в размере 200 руб. на основании п. 1 ст. 126 Налогового кодекса. А с должностных лиц могут взыскать 300 – 500 руб. (ст. 15.6 КоАП РФ).

Непредставление сведений о количестве персонала или нарушение срока их подачи не является основанием для блокировки средств по счетам.

Теперь ясно, почему важно знать и соблюдать сроки подачи сведений о среднесписочной численности в 2018 году . Это поможет не только избежать штрафов, но и гарантирует сохранение налогового статуса (например, УСН).